في إطار خطة بوابة المحروسة نيوز لنشر الوعي الضريبي بين القراء والعملاء، أجرينا هذا الحوار مع المستشار الضريبي والمحاسب القانوني محمود سليمان، المحاسب القانوني لبوابة المحروسة لإدارة المواقع الإلكترونية، للحديث عن منظومتي الفاتورة الإلكترونية والإيصال الإلكتروني، وأهمية الالتزام بهما وفقًا لطبيعة التعاملات

في البداية.. لماذا تشدد مصلحة الضرائب على الالتزام بالمنظومات الإلكترونية؟

محمود سليمان: الهدف الأساسي هو تنظيم سوق التعاملات، وحماية حقوق الدولة والممول في الوقت نفسه. المنظومات الإلكترونية بتخلق بيئة أكثر شفافية، وبتقلل النزاعات، وبتحافظ على الحقوق الضريبية لكل الأطراف.

ما الفرق بين منظومة الفاتورة الإلكترونية ومنظومة الإيصال الإلكتروني؟

محمود سليمان: الفرق مرتبط بنوع العميل.

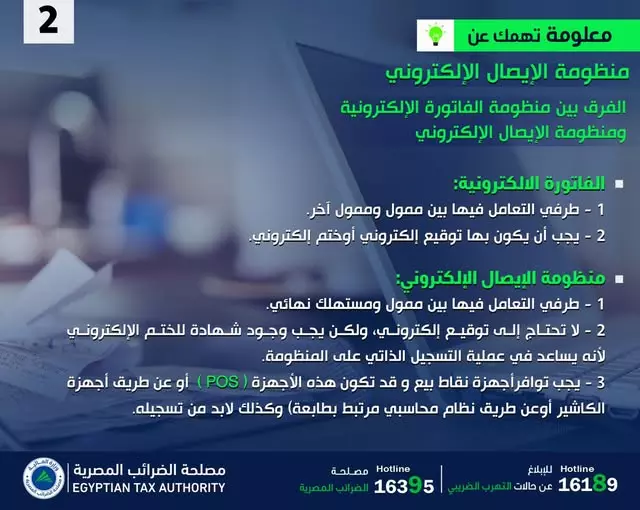

- الفاتورة الإلكترونية مخصصة للتعاملات بين الممولين بعضهم البعض، مثل الشركات أو الأنشطة المسجلة ضريبيًا.

- الإيصال الإلكتروني مخصص للتعامل مع المستهلك النهائي، أي الشخص العادي غير المسجل ضريبيًا.

وجه المقارنة الإيصال الإلكتروني الفاتورة الإلكترونية التعريف جزء لا يتجزأ من امتداد سلسلة تحويل المعاملات الورقية إلى إلكترونية؛ إذ تعمل بالتزامن مع منظومة الفاتورة الالكترونية لتغطية جميع أنواع وأشكال التعاملات الإلكترونية من كافة الأطراف (فاتورة / إيصال). مستند رقمي يثبت معاملات بيع السلع والخدمات ولهذا المستند مكونات وخصائص، ويتم إعداده والتوقيع عليه إلكترونيًا، وإرساله واستلامه من خلال منظومة الفواتير الإلكترونية وبمعرفة الممول، كما يتم مراجعته والتحقق منه لحظيًا من جانب مصلحة الضرائب. المميزات - يسهل التحقق من صحته بشكل رقمي.

- يضمن عدم التلاعب بأي بيانات به.

- يعد مستند قياسي ذو مكونات محددة.

- يتسم بوجود رقم تعريفي خاص بكل إيصال.

- سهولة تنفيذ الأعمال وتحسين الخدمات والإجراءات الضريبية.

- الإسهام في دمج الاقتصاد غير الرسمي في الاقتصاد الرسمي، والحد من التهرب الضريبي، وإرساء دعائم العدالة الضريبية، وتحقيق مبدأ تكافؤ الفرص بين الممولين في السوق المصرية، و استيفاء مستحقات الخزانة العامة للدولة.

- وجود رقم فريد لكل فاتورة، ويسمى هذا بالرقم التعريفي UUID ويختلف عن رقم الفاتورة الداخلي للشركة.

- وجود شكل ومحتوى موحد لكل فاتورة داخل المنظومة مع التأكيد على أن شكل الفاتورة لن يتغير داخل الشركة.

- حيث تقوم برامج تخطيط المؤسسة ERP بإرسال البيانات التي تحددها مصلحة الضرائب إلى منظومة الفاتورة الإلكترونية وتقوم واجهة برمجة التطبيقات API بنقل بيانات الفاتورة بصيغة JSON أو XML دون نقل شكل الفاتورة.

- تتيح المنظومة أيضا تكويد موحد للسلع والخدمات، وتشمل الفواتير توقيعا إلكترونيا مما يضمن تأمينًا كاملًا بيانات الفواتير وإثبات الحجية القانونية على مستخدمي المنظومة.

- وترسل المنظومة إخطارات لحظية لكل من البائع والمشتري لمشاركتهم بيانات الفواتير. كما يمكن أيضا -باستخدام المنظومة- حفظ بيانات الفاتورة واستعراضها وطباعتها.

المستندات والأوراق المطلوبة - صورة البطاقة الضريبية للشركة

- صورة من طلب تسجيل الشركة .

- (التفويض) (عليه صحة توقيع بنكي في حالة أن البطاقة الضريبية للشركة ليست بإسم مفوض الشركة) .

- متضمنًا البيانات التالية : رقم التسجيل الضريبي للشركة

- والبريد الإلكتروني للشركة .

- و رقم هاتف / موبايل الشركة .

- وإسم مفوض الشركة باللغتين العربية والإنجليزية .

- والرقم القومي له .

- والبريد الإلكتروني لمفوض الشركة

- وصورة الرقم القومي لمفوض الشركة

- وصورة شهادة التسجيل بضريبة القيمة المضافة.

- رقم تسجيل الشركة

- البريد الإلكتروني للشركة

- رقم هاتف – موبايل الشركة

- اسم مفوض الشركة (باللغة العربية – و الإنجليزية)

- أصل الرقم القومي للمفوض

- رقم موبايل المفوض

- البريد الإلكتروني للمفوض

- صورة السجل التجاري والبطاقة الضريبية.

- شهادة التوقيع الإلكتروني في طلب (العقد) مُوقعا من المسؤول وفقًا لما هو وارد بالسجل التجاري أو المفوض، ويجب أن يكون عليه «صحة توقيع» من البنك التوقيع مطابق.

- صورة من السجل التجاري، وقرار الإنشاء، والإشهار، وصورة من البطاقة الضريبية، وصورة من صحيفة الشركات أو عقد الشركة، وصورة إثبات الشخصية (رقم قومي أو جواز سفر

المراحل 1.التشغيل التجريبي - استهداف عدد محدود من الممولين.

- تسجيل وتكامل مع أنظمة الـ ERP وأجهزة نقاط البيع.

- عدم وجود توقيع إلكتروني.

- تحديد طرق معينة للتحقق من صحة المستندات.

- وظائف محدودة الإصدار الإيصالات.

2.المرحلة الأولى

- إضافة عدد محدود من الممولين.

- تسجيل وتكامل مع أنظمة الـ ERP وأجهزة نقاط البيع.

- التحقق من صحة المستندات بشكل جزئي.

- سيناريوهات إصدار الإيصالات.

3.المرحلة الثانية

- نشر النظام على شرائح أخرى من الممولين.

- توفير جميع القدرات للمنظومة بشكل كامل.

- استخدام تطبيقات الهواتف المحمولة وخصائص البوابة الإلكترونية.

- التحقق من صحة المستندات بشكل كامل.

1.المرحلة الأولى - تتطلب المرحلة الأولى من المكلفين إصدار وحفظ الفواتير إلكترونيًا عبر نظام فوترة إلكتروني متوافق مع متطلبات هيئة الزكاة والضريبة والجمارك

- المرحلة الأولى بدأت اعتبارًا من 4 ديسمبر 2021 لجميع الأشخاص الخاضعين للائحة الفوترة الإلكترونية وأي طرف آخر يصدر الفاتورة الضريبية نيابة عن الموردين الخاضعين لضريبة القيمة المضافة

2.المرحلة الثانية (نافذة اعتباراً من 1 يناير 2023 بشكل مرحلي)

- تُعرف المرحلة الثانية باسم مرحلة الربط التكامل حيث يجب ربط أنظمة الفوترة الإلكترونية الخاصة بالمكلف مع نظام هيئة الزكاة والضريبة والجمارك (منصة فاتورة) ويجب أن تصدر الفواتير الإلكترونية بالصيغة المطلوبة. وسيتم تنفيذها بشكل مرحلي وستقوم هيئة الزكاة والضريبة والجمارك بإشعار المكلفين بالمرحلة الثانية قبل 6 أشهر على الأقل.

الملزمين بالتسجيل إلزام أكثر من 150 شركة بالانضمام إلى منظومة الإيصال الألكترونى والتى صدر بشأنها قرار وزير المالية رقم 230 لسنة 2022. اصدرت مصلحة الضرائب المصرية قرارًا رقم (208) لسنة 2022 بإلزام كافة الشركات المُسجلة بمناطق ( القاهرة والجيزة والقليوبية ) وفقًا لبيان قائمة الممولين المُعلن عنه على موقع مصلحة الضرائب المصرية، بإصدار فواتير ضريبية إلكترونية عما تبيعه من سلع أو تؤديه من خدمات، وذلك إعتباراً من 15 يونيو 2022.

إذا كان الممول يتعامل مع شركات فقط، ماذا يجب عليه؟

محمود سليمان : في هذه الحالة، يجب عليه إصدار فواتير إلكترونية فقط من خلال منظومة الفاتورة الإلكترونية المعتمدة من مصلحة الضرائب المصرية، ولا يجوز استخدام فواتير ورقية بعد الانضمام للمنظومة.

وماذا عن الممول الذي يتعامل مع مستهلك نهائي؟

محمود سليمان: هنا يكون الالتزام بإصدار إيصالات إلكترونية من خلال منظومة الإيصال الإلكتروني، وذلك حسب المرحلة التي ينتمي إليها النشاط، لأن التطبيق يتم تدريجيًا.

بعض الأنشطة تتعامل مع شركات وأفراد معًا.. كيف تلتزم؟

محمود سليمان: هذا وضع شائع، والحل بسيط:

عند التعامل مع ممـول ↔ تصدر فاتورة إلكترونية

عند التعامل مع مستهلك نهائي↔ تصدر إيصالًا إلكترونيًا

كل مستند في مكانه الصحيح.

هل الالتزام بالمنظومات عبء على الممول؟

محمود سليمان : على العكس تمامًا. الالتزام:

- يسهّل إدارة النشاط

- يقلل الأخطاء والمخالفات

- يحمي الممول عند الفحص الضريبي

- ويوفر سجلًا إلكترونيًا دقيقًا لكل التعاملات

- بالتالي هو في مصلحة الممول قبل أي طرف آخر.

ما رسالتك الأخيرة للممولين؟

محمود سليمان : أنصح أي ممول بالنظر للمنظومة الإلكترونية باعتبارها وسيلة حماية وتنظيم، وليس إجراءً عقابيًا. الالتزام المبكر يوفر وقتًا وجهدًا ويجنب مشكلات مستقبلية.

✍️كلمة المحروسة نيوز

يأتي هذا الحوار ضمن جهود بوابة المحروسة نيوز لدعم ثقافة الوعي الضريبي، ومساعدة الممولين وأصحاب الأعمال على فهم التزاماتهم بشكل مبسط وعملي.